- 比茅台还赚钱的莎普爱思遭遇神药黑洞:利润跌近一半

- 2018年08月30日来源:北京时间

提要:莎普爱思产品在增加,利润却在下滑,再加上强身药业也没有起到挽救颓势的作用。于是,莎普爱思将目光锁定在新品上。根据此次中报,子公司强身药业上半年推出了新产品十全大补丸和锁阳固精丸。

莎普爱思推出的十全大补丸、锁阳固精丸等壮阳药并未得到市场的热捧。

中国“洗脑神药”莎普爱思的翻盘计划押注在“滋阴壮阳”上,但市场似乎并不埋单。

近日,莎普爱思公布了2018年中报,上半年莎普爱思营业收入为3.28亿元,同比下滑21.32%;归母净利润为5088万元,同比减少43.86%;扣非后净利润为4593万元,同比减少42.37%。公司营收及净利润双双大幅下降。净利润同比下降的主要原因系滴眼液产品销售量同比大幅下降。

事实上,从1978年的一家国营小药厂起步,莎普爱思药业经过40发展,逐渐成为了一家专业从事药品研发、生产、经营的综合性制药企业,并于2014年实现A股主板上市。莎普爱思滴眼液是公司的核心产品。2015年底,莎普爱思以3.46 亿元的总价收购吉林强身药业有限责任公司100%股权。自此,旗下产品开始逐步走向多元化。

但去年底情况急转直下。彼时,网络上流传着一篇题为《一年卖出7.5亿的洗脑“神药”,请放过中国老人》的文章,让莎普爱思陷入舆论漩涡,此后其股价连续下跌。

颇为讽刺的是,2017年年报显示,莎普爱思的滴眼液毛利率高达93.55%,甚至高于茅台91%的毛利率。

时间财经注意到,在“神药”风波之后,莎普爱思相继推出了十全大补丸、锁阳固精丸等保健药产品,还利用闲置资产投身股市。问题在于,“滋阴壮阳”奇效并未得到市场的认可。

数据是最好的佐证。2017年年报中,莎普爱思仅披露了四子填精胶囊的销售情况,仅为24.5万盒,远低于同期莎普爱思滴眼液高达2461.9万支的销量。2018年上半年财报显示,其营收减少主要系滴眼液产品销售收入同比下降43.12%,中成药产品销售收入同比下降48.39%。

可以预见,如果没有让人大吃一惊的动作,莎普爱思在下半年的路肯定比较颠簸。

“神药”下滑陷颓势大跌后无起色?

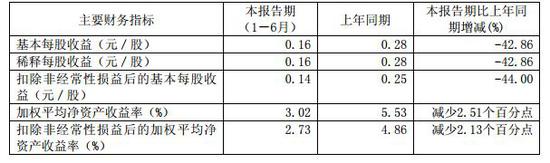

“白内障看不清莎普爱思滴眼睛”“模糊滴、重影滴、黑影滴”“有点痛坚持滴”等曾经曾经红极一时莎普爱思滴眼液广告语给大众留下了深刻的印象。而今天的莎普爱思公司不仅仅营收及净利润都已大幅下降,每股收益也大幅下滑,下滑幅度40%有余。

(莎普爱思2018年中报)

根据莎普爱思中报显示,由于受 2017 年 12 月有关自媒体质疑滴眼液有关事宜以及食药监药化管函〔2017〕181 号、浙食药监函〔2017〕209 号文件的影响,公司品牌的美誉度受到了一定的影响,进而影响到莎普爱思强身药业中成药主要产品四子填精胶囊和复方高山红景天口服液的销售,其销量同比大幅下降,从而影响了其经营业绩,电商业务方面也受到一定影响。

四川大学文新学院教授杨志宏对时间财经表示,不让打虚假夸大其词的广告,自然销售额会下降。虽然医药板块整体都有所回调,相对来说,医药公司普遍存在不重研发,重金营销的问题。即便是龙头公司,营销费用也很高。随着监管跟进,莎普爱思要回到颠覆时期的销售额,应该没可能了。

根据莎普爱思近几年年报显示,2016年,莎普爱思销售费用4.23亿元,较2015年的3.96亿元增加了6.96%,占营业收入的比例为43.24%。2014年,销售费用为3.20亿元。而销售费用中的重要一部分则是广告费。2016年,莎普爱思广告费2.63亿元,占销售费用总额的比例为62.08%。

值得一提的是,莎普爱思的研发费用少的可怜,从财报可以看出,2016年与2017年的研发费用均为3000万左右,连销售费用的十分之一都不到。

(莎普爱思2017年年报)

四川大学文新学院教授杨志宏表示,如果从品牌传播的角度来看,利用电视传播渠道加大对莎普爱思滴眼液产品的品牌宣传,电视渠道传播正符合他的消费群定位,也就是中老年群体的定位。莎普爱思滴眼液最关键是产品效果没有像宣传那样,肯定对品牌美誉度造成了直接影响。但消费者是健忘的,再者这类产品本身又不贵,估计以后又会旧戏重演。即便产品没有效果,作为安慰剂,还是会有人消费。

重营销轻研发的莎普爱思滴眼液到底效果如何?

为此,时间财经咨询了山东省鲁南眼科医院某医师。他表示,治疗白内障唯一有效的手段就是手术,全世界范围里达成的行业共识。药物只是辅助治疗,不会起根本性作用,某些滴眼液说明书是可以治疗白内障,飞蚊症等疾病,但实际上可能并不能起什么作用。

同济大学附属东方医院眼科主任医师崔红平此前也曾对媒体表示,他的3个病人,都是因为点莎普爱思,耽误了治疗。甚至有病人,因此引起了继发性青光眼。目前,没有一个药物能够有效治疗白内障,唯一有效的方法就是手术。

据悉,医药板块存在大量重宣传、轻研发的所谓医药公司,这些公司大多经不起时间的考验,最后都会被市场抛弃。比如,余波未了的长生生物。根据此前媒体报道,长生生物的销售费用成为营业成本主要开支。近日,媒体又曝出康泰生物(47.600, -1.37, -2.80%)销售费用为5.36亿元,同比增长115. 69%;研发费用为0.78亿元,同比增长47%。这意味着销售费用为研发费用的6.8倍。

这或许是市场不看好莎普爱思的另一个重要原因。

卖保健药就能挽颓势?

莎普爱思的转型始于2015年全资收购强身药业。2015年11月,莎普爱思以3.46亿元的价格,溢价2.45亿元,从东丰药业手中收购了强身药业100%股权,而强身药业在2015年前10个月处于净亏损状态。强身药业主要产品有复方高山红景天口服液、四子填精胶囊、驱风通络药酒、前列回春丸和小儿和胃消食片,均以中老年人群为目标客户群体。

很容易看出,强身药业与自家滴眼液的客户群体比较重合。莎普爱思认为强身药业拥有的药品批准文号中,复方高山红景天口服液、四子填精胶囊、驱风通络药酒等药物在中老年人群中有着较大的潜在客户群体,产品市场需求强劲。

但虚假广告事件也波及到了强身药业。莎普爱思在财报中提到,受去年自媒体文章影响,公司品牌的美誉度受到了一定的影响,进而影响到公司中成药主要产品四子填精胶囊和复方高山红景天口服液的销售,导致其销量同比大幅下降。

根据收购时东丰药业的承诺,强身药业要在2016年-2018年实现利润分别是1000万元、3000万元、5000万元。如果强身药业没有达到考核目标,差额部分东丰药业需要以现金补足。

然而,强身药业并没有带来预期的收益。2016年,强身药业净利润仅为125.39万元,完成率仅12.64%。到了2017年,强身药业仍然没有完成承诺的业绩,实现净利润1028.42万元,完成率也才34.28%,差异金额为1971.58万元。今年上半年,强身药业营收为1223.81万元,同比下降43.19%;而净利润仅为24.51万元,同比下滑幅度高达97.65%。

莎普爱思产品在增加,利润却在下滑,再加上强身药业也没有起到挽救颓势的作用。于是,莎普爱思将目光锁定在新品上。根据此次中报,子公司强身药业上半年推出了新产品十全大补丸和锁阳固精丸。

问题在于,这也并非是“万能方”。银泰证券投资顾问徐春晖认为,目前市场上已经有相似的补肾类药品,此类药品的竞争性不足。莎普爱思要想快速占领市场,不仅需要较多营销费用也需要高明的营销策略辅助,而且一旦营销费用花费较多,很有可能会消耗完目前滴眼液带来的净利润,使业绩出现亏损。

曾陷大股东持续减持风波?

麻烦接踵而至。早在2017年6月27日,莎普爱思公告称,股东王泉平出于个人资金需要,拟在180日内减持不超过645万股,占总股本的2%。

公告显示,王泉平为莎普爱思的主要发起人之一,1962年出生。1991年至1995年任平湖市天姻制衣社厂长;1996年至2003年任嘉兴马宝狮制衣有限公司总经理,2003年起至今任浙江马宝狮服饰股份有限公司董事长、总经理。

2017年3月2日至2017年6月1日期间,王泉平通过大宗交易方式,累计减持237.38万股莎普爱思股份,占彼时莎普爱思总股本的1.34%,减持价格区间为39.73元至40.00元/股。由此计算,套现金额近亿元。

无独有偶,第三大股东上海景兴实业投资有限公司也开始减持,6月13日晚间,莎普爱思公告称,莎普爱思称,上海景兴出于自身战略发展规划的需要及对外投资的资金需要,自本减持计划公告之后15个交易日后的6个月内,拟通过上交所系统以集中竞价交易方式对所持莎普爱思股票进行减持,减持数量不超过500万股,即不超过莎普爱思总股本的 1.55%,减持价格视市场价格确定。

值得一提的是,中海医疗保健基金基金经理易小金表示,医药行业外部环境趋于稳定,部分龙头个股处于增长前景明朗的机遇期。继续看好创新药产业链、高端专科药、医药医疗可选消费、连锁药店等子行业。

但莎普爱思却不同。从2015年6月最高的55.95元到如今的8.64元(截至28日收盘),三年以来,公司股价跌幅高达80%多。显然,莎普爱思到了一个比较关键的时刻了。(北京时间财经李洪力)